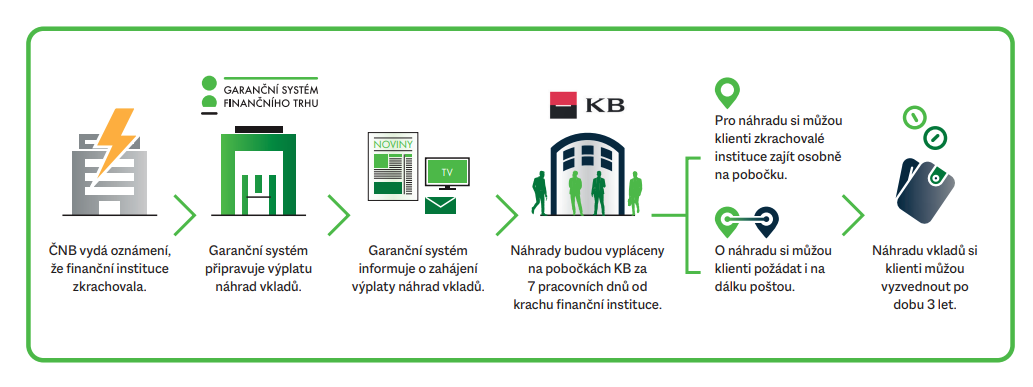

Dobrou zprávu je, že o své úspory nikdo nepřijde. Pro případ pádu banky, stavební spořitelny nebo družstevní záložny, jsou vklady všech klientů ze zákona automaticky pojištěny. Tudíž pokud ke krachu nebo insolvenci finanční instituce dojde, dostanou lidé své úspory zpět.

V České republice už osmadvacet let funguje Garanční systém finančního trhu (dříve známý jako Fond pojištění vkladů), který se stará o pojištění vkladů. Jeho funkčnost si mohli naposledy vyzkoušet klienti Sberbank CZ. Už sedm pracovních dní poté, co Česká národní banka oznámila, že Sberbank CZ není schopná dostát svým závazkům, si mohli klienti této banky přijít pro náhradu svých vkladů na pobočku vyplácející banky.

Jak konkrétně pojištění vkladů funguje?

Vklady klientů v bankách, stavebních spořitelnách a družstevních záložnách (kampeličkách) jsou ze zákona pojištěny až do výše ekvivalentu 100 000 euro, tedy asi 2,5 milionu korun (dle kurzu České národní banky). Pokud dojde ke krachu některé z finančních institucí, mohou si klienti už za 7 pracovních dní přijít pro výplatu náhrady svých vkladů na pobočku vyplácející banky, kterou je aktuálně Komerční banka.

Pojištěny jsou všechny prostředky klientů uložené na běžných a spořících účtech, termínovaných vkladech, vkladních knížkách nebo na stavebním spoření, a to i včetně úroků. Limit tohoto pojištění činí 100 000 euro (2,5 milionu korun) na jednu osobu u jedné finanční instituce.

Výplata náhrad vkladů začíná do 7 pracovních dní od oznámení ČNB o pádu finanční instituce a trvá po dobu tří let. V této době si mohou klienti finanční instituce přijít pro výplatu náhrady vkladů na pobočku vyplácející banky. O výplatu náhrady vkladů ale mohou požádat i korespondenčně nebo prostřednictvím plné moci k vyzvednutí zmocnit jinou osobu.